Segundo um estudo de maio de 2025 da Merchant Machine, o Apple Pay está disponível em 5,25% dos sites globais, posicionando-se como a quinta solução de pagamento online mais difundida. Já utiliza?

Apple deixa concorrentes para trás

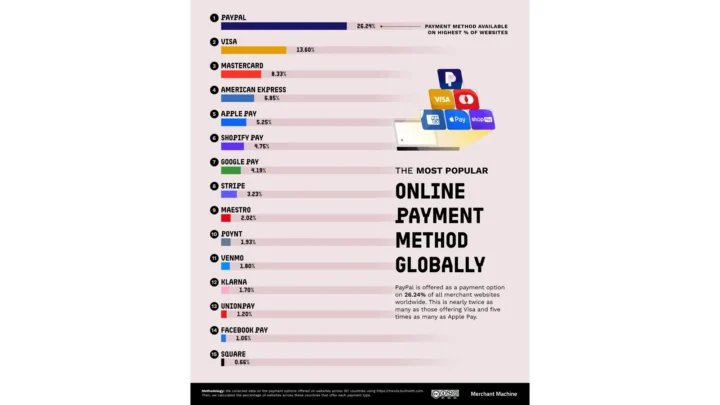

De facto, o Apple Pay é hoje uma poderosa plataforma de pagamento. Fica atrás da American Express, mas à frente da Shopify Pay, Google Pay e Stripe. O PayPal continua a liderar com larga vantagem, estando presente em 26,24% dos sites.

A Arábia Saudita lidera a adoção do Apple Pay, com mais de 20% dos websites a oferecerem essa opção. Arménia, Ucrânia, Cazaquistão e Emirados Árabes Unidos também se destacam. Nos Estados Unidos, estados como o Havai e o Wyoming superam os 17% de adoção.

Este padrão não é aleatório: o aumento da quota de mercado da Apple na Arábia Saudita acompanha o crescimento das vendas do iPhone, o envolvimento da juventude com tecnologia móvel e o forte investimento nacional em infraestruturas digitais.

Na região do Golfo, o ecossistema Apple encaixa-se naturalmente nas iniciativas governamentais e financeiras orientadas para o digital.

A ascensão do Apple Pay online é reflexo de uma estratégia de longo prazo, e está integrada no crescimento da área de Serviços da Apple — que no segundo trimestre de 2025 gerou 26,6 mil milhões de dólares, incluindo receitas da Carteira (Wallet), Apple Card e Apple Pay.

Classificação do Apple Pay. Crédito da imagem: Merchant Machine

Como funciona o Apple Pay e por que está a crescer

O Apple Pay permite aos utilizadores realizarem compras com os cartões armazenados nos seus dispositivos Apple, confirmando as transações por Face ID, Touch ID ou código. Em vez de transmitir os dados reais do cartão, o sistema gera um token único e um código temporário — uma abordagem focada na privacidade que evita o envio de dados sensíveis para websites.

Além da segurança, a simplicidade acelera o processo de pagamento, reduzindo o abandono de carrinhos, especialmente em dispositivos móveis.

Contudo, existem contrapartidas para retalhistas e programadores. A Apple impõe uma taxa de 0,15% por transação de cartão de crédito aos bancos, bem como regras rigorosas para a integração nas apps e websites. Isso tem gerado resistência, sobretudo por parte de bancos mais pequenos e programadores independentes.

Embora esteja entre as cinco opções mais populares, o Apple Pay ainda não movimenta o mesmo volume de transações que a Visa ou o PayPal.

Na China, plataformas como WeChat Pay e Alipay dominam; na Europa, os consumidores preferem métodos como o Klarna ou transferências SEPA.

O controlo rígido da Apple sobre a tecnologia NFC (comunicação por aproximação) tem sido criticado. A Comissão Europeia encerrou uma investigação por concorrência desleal em julho de 2024, após a Apple aceitar abrir o acesso a apps de terceiros. Contudo, nos EUA, o Departamento de Justiça continua a investigar possíveis práticas anticoncorrenciais.

Outro fator limitador é o facto de o Apple Pay funcionar apenas em dispositivos Apple, o que exclui todos os utilizadores de Android — uma barreira significativa em mercados dominados por esse sistema operativo.

A Apple tem vindo a expandir funcionalidades, como o alargamento do Tap to Pay a mais países, permitindo que pequenos negócios aceitem pagamentos sem equipamentos adicionais.

No entanto, cancelou recentemente o programa Apple Pay Later e optou por parcerias com fornecedores externos para serviços “compre agora, pague depois”.

O futuro do Apple Pay

Com o Apple Pay, Apple Cash, Apple Savings e o Apple Card, a Apple assume-se cada vez mais como uma plataforma financeira. Se fortalecer as suas parcerias com bancos, sistemas de ponto de venda e programadores, poderá tornar-se uma peça central nas transações digitais.

Para os consumidores, o Apple Pay reduz passos no checkout e reforça a privacidade. Para os comerciantes, melhora as taxas de conversão em dispositivos móveis. Para os programadores, está a tornar-se uma exigência quase padrão em aplicações de comércio digital.

#Apple #Pay #dos #sistemas #pagamento #mais #populares #mundo